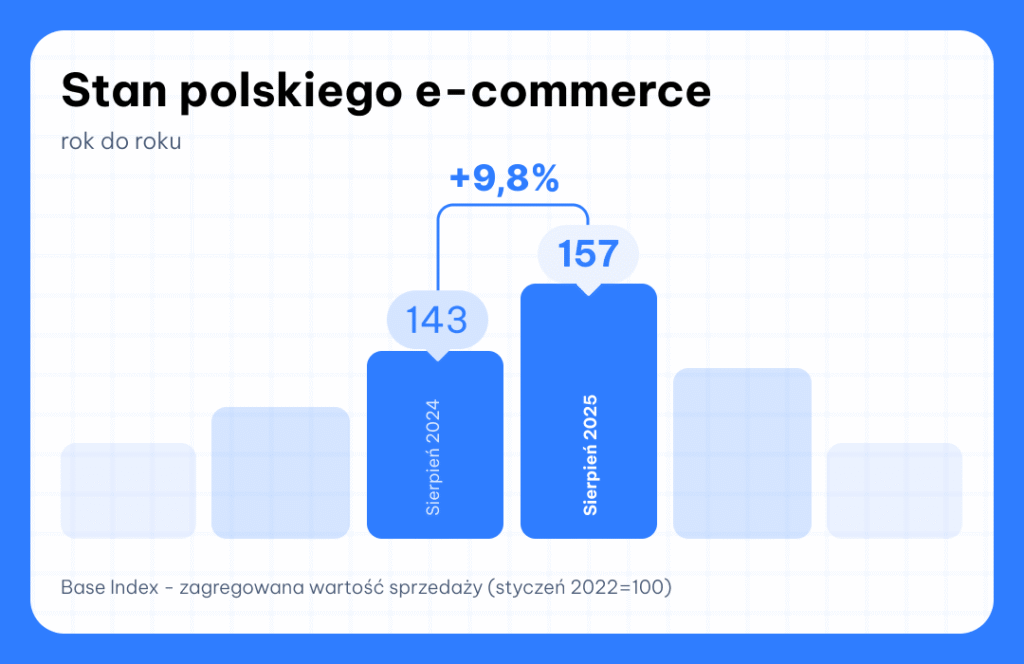

W sierpniu 2025 roku wskaźnik Base Index, który mierzy kondycję rynku e-commerce w Polsce, osiągnął poziom 157 punktów. To wynik, który — mimo że nie oznacza dynamicznego boomu — potwierdza stabilny wzrost sektora.Analiza obejmuje ponad 3 tysiące firm, co daje względnie solidną bazę danych, pozwalającą wyciągać wnioski mające realne przełożenie na to, co dziś dzieje się w e-handlu.

Co stoi za liczbami: sprzedaż, zamówienia, koszyk, cross-border

Rok do roku całkowita wartość sprzedaży wzrosła o 9,8%, liczba transakcji o 7,6%. To dwie liczby, które pokazują, że nie tylko sprzedaje się więcej, ale że konsumenci częściej dokonują zakupów online. Sprzedaż transgraniczna (cross-border) okazała się jeszcze silniejszym motorem — wzrost o 15,7% r/r, a udział cross-border w ogólnej sprzedaży firm badanych sięgnął 18,65%. To ważny sygnał: polskie sklepy e-commerce coraz mocniej angażują się na rynkach zagranicznych i skorzystają na globalnych trendach. Między lipcem i sierpniem zanotowano wzrost liczby zamówień o 3,6%, jednak średnia wartość koszyka spadła o 2,2%. To obraz zmian w zachowaniu konsumentów: więcej zakupów, ale z mniejszym wydatkiem na pojedyncze zamówienie.

Kategoria „dzieci” błyszczy — „back to school” robi robotę

Z niezależnych od Base Index źródeł wynika, że w sierpniu szczególnie mocno wzrosła sprzedaż produktów z kategorii „dla dzieci”. Efekt „powrotu do szkoły” — czyli większe zainteresowanie przyborami szkolnymi, plecakami, odzieżą czy akcesoriami — tradycyjnie działa jako impuls sprzedażowy w tym czasie roku.

Promocje i sezonowe oferty w tej kategorii sprawiają, że konsumenci częściej trafiają do koszyków drobne zakupy lub większe zakupy z mniejszą średnią wartością jednostkową. To częściowo tłumaczy, dlaczego średni koszyk spadł, mimo że liczba transakcji wzrosła.

Interpretacje: co wynika z tych danych dla sklepów

Po pierwsze — rosnąca sprzedaż cross-border wskazuje, że dla wielu firm e-commerce międzynarodowe rynki to nie tylko dodatek, ale istotna część przychodów. Sklepy, które potrafią dobrze operować logistyką międzynarodową, obsługą zwrotów, walutami i podatkami, mają przewagę.

Po drugie — większa liczba transakcji przy spadającej średniej wartości koszyka to sygnał, że konsumenci szukają okazji, promocyjnych ofert, mogą być bardziej wrażliwi na ceny. Warto się zastanowić nad strategiami cenowymi, ofertami impulsywnymi, dodatkami albo zestawami, które zachęcą do zwiększania wartości zakupów.

Po trzecie — sezonowość nadal działa. „Back to school” to co roku moment, w którym pewne kategorie jak „dzieci” dostają turbo-doładowanie. Firmy, które dobrze zaplanują asortyment, promocje i logistykę, mogą skorzystać znacznie bardziej niż te, które reagują z opóźnieniem.

Wyzwania i pytania, które warto sobie postawić

Czy spadek wartości średniego koszyka będzie trwałym trendem, czy tylko efektem sierpniowych promocji i mniejszych zakupów sezonowych? Jak wpływają na to koszty logistyki, inflacja, ceny surowców i transportu — bo te czynniki potrafią szybko zjeść marżę, gdy klient kupuje mniej, ale częściej.

Czy firmy mniejsze i lokalne są w stanie rywalizować w cross-border z większymi graczami, którzy mają lepszą logistykę, większe zasoby i lepszy dostęp do kanałów sprzedaży zagranicznej? To kluczowe pytanie dla tych, którzy chcą skalować.

Co dalej — prognozy i rekomendacje

W kolejnych miesiącach możemy spodziewać się, że wskaźnik Base Index będzie zbliżony do obecnego poziomu (czyli gdzieś w okolicach 150-160 pkt), chyba że wystąpią duże zewnętrzne czynniki: np. skokowa zmiana kursów walut, problemy z dostępnością surowców, duża presja inflacyjna, albo zmiany regulacyjne dla cross-border.

Dla właścicieli sklepów znaczenie ma: monitorowanie danych sprzedażowych miesiąc do miesiąca (nie tylko rok do roku); elastyczność w asortymencie i promocjach sezonowych; inwestycja w kanały zagraniczne (tłumaczenia, obsługa klienta, płatności międzynarodowe); rozważenie strategii „koszykowych” – upselling, cross-selling, bundle.